Kiedy podzieliłam się z Wami pomysłem publikowania Budżetów Czytelniczek, sporo osób pisało do mnie z prośbą, żeby przede wszystkim zająć się tymi „mniejszymi budżetami”. Ostatnio mogłyście przeczytać o budżecie samodzielnej Mamy z synkiem, a teraz prezentuję budżet 2+2 z niską pensją. Bohaterami wpisu są Marta i Łukasz, rodzice 10-latki i 2-latka.

Dzisiejszy budżet jest dość nietypowy, bo postaram się przedstawić go w dwóch momentach jednocześnie, jeżeli można to tak określić. Marta przesłała go do mnie już kilka miesięcy temu i od tego czasu wprowadziła kilka poprawek (a i też trochę rzeczy się zmieniło). Dlatego dane w tabelkach są sprzed kilku miesięcy, a komentarz dotyczy bieżącej sytuacji.

Starałam się, żeby budżet Marty i Łukasza był jak najbardziej przejrzysty, ale jest sporo zależności pomiędzy oszczędnościami, nieregularnymi wydatkami i dodatkowymi wpływami… Zatem jeśli coś będzie niejasne – piszcie, to doprecyzuję (lub zrobi to sama bohaterka artykułu :)).

Zanim przedstawię budżet, BARDZO Was proszę o powstrzymanie się przed niekonstruktywnymi komentarzami typu: „ja bym tak nie mogła”, „co to za życie” i tym podobne. Pamiętajcie, że każdy budżet jest inny i ma być dostosowany do Waszych potrzeb, przyzwyczajeń i stylu życia. Ilość wydawanych pieniędzy wcale nie jest ściśle i nierozerwalnie powiązana z jakością życia i czerpaniem z niego przyjemności ;).

Budżet 2+2 – z niską pensją

Postacie w tym artykule są realne, ale ich imiona zostały zmienione :).

Marta i Łukasz mają dwoje dzieci, 10-letnią córkę i 2-letniego synka. Mieszkają w domu, na remont którego wzięli kilka lat temu kredyt.

Ich dochody to pensja Łukasza i świadczenia rodzinne (500+ etc). Po urodzeniu synka Marcie nie przedłużono umowy. Od niedawna co jakiś czas opiekuje się dzieckiem sąsiadki i zarobione w ten sposób pieniądze odkłada na wyjazd córki na zieloną szkołę.

Mają około 3 tysięcy złotych oszczędności – fundusz awaryjny i powoli budują fundusz bezpieczeństwa.

Co roku dostają około 2 tysięcy złotych zwrotu z podatku. Prawie połowę odkładają na poduszkę bezpieczeństwa (za resztę kupują węgiel na opał). We wrześniu pożyczyli 500 złotych z tej kwoty, żeby opłacić dodatkowy angielski córki za rok z góry. Przy takiej transakcji koszt zmalał z 950 złotych do 850.

Budżet Marty i Łukasza

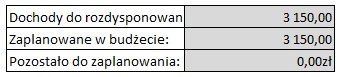

Jak już pisałam we wstępie, rodzinny budżet opiera się przede wszystkim na zarobkach Łukasza. Nie ma on stałej pensji. Jeśli miesiąc jest dłuższy, zarabia więcej. Nie są to duże różnice, jeśli jednak przelew jest wyższy niż 1900 złotych, odkładają nadwyżkę do koperty na wydatki ubraniowe. (Jeszcze do niedawna 100 złotych odkładali na oszczędnościową kasę w pracy – teraz, po podwyżce płacy minimalnej jest to 200 złotych). Zasiłki to 500+ oraz świadczenia rodzinne.

Oszczędnicki komentarz: Warto sprawdzić, w jaki sposób pieniądze odkładane w pracy są pomnażane przez pracodawcę. Może się okazać, że lepiej zarządzać nimi samemu (ale wcale nie musi tak być ;)).

Kategoria I – rzeczy najważniejsze i niezbędne

Niedawno zmieniła się opłata za wywóz śmieci w gminie i za 4 osoby wynosi teraz 112 złotych. (-82 zł)

W wydatkach comiesięcznych nie jest uwzględnione ogrzewanie, ponieważ Marta z Łukaszem kupują węgiel raz w roku (najczęściej latem, gdy ceny są najbardziej atrakcyjne) z mniej więcej połowy kwoty otrzymanej ze zwrotu podatków.

Jakiś czas temu Marta i Łukasz zmienili abonament w telefonie córki na kartę i miesięczny koszt wszystkich rachunków telekomunikacyjnych zmniejszył się o około 10 złotych! (+10 zł). Zrezygnowali też z kablówki (+50 zł) i obniżyli rachunek za prąd do 150 złotych (+20 zł)!

Korzystają z gazu w butli, a za wodę płacą raz na 3-4 miesiące (w zależności od tego, jak przychodzi rachunek). Ale odkładają co miesiąc kwotę 60 złotych do specjalnej koperty (poprzednio było 50 zł). Gdy skończy się gaz lub przyjdzie rachunek, wyciągają z niej pieniądze. Jeśli w kopercie jest za mało gotówki, dobierają różnicę z pieniędzy, które Łukasz odkłada na kasę oszczędnościową w pracy.

Oszczędnicki komentarz: BRAWO! za obniżki rachunku za energię, telefon córki i rezygnację z kablówki :). Świetny system z odkładaniem pieniędzy na przyszłe wydatki.

Marta chodzi raz w tygodniu na zakupy. Jeszcze do niedawna miała przeznaczony budżet 250 złotych na tydzień i to, co jej zostawało, odkładała na nieoczekiwane wydatki. Jednak z uwagi na wzrost cen w ostatnim czasie zwiększyli też kwotę w budżecie na jedzenie do 300 złotych na tydzień, czyli 1200 miesięcznie.

![]()

Koszty gazu do samochodu na stałym poziomie od wielu miesięcy.

Synek już odpieluchowany więc 90 złotych „wróciło” do rodzinnego budżetu. We wrześniu przyznano im też 400 złotych na wyprawkę dla córki (300 zł na wyprawkę + 100 zł na rozpoczęcie roku szkolnego), a także darmowe obiady w szkole.

Czy kolejne dziecko jest tańsze w utrzymaniu?

Ile kosztuje wyprawka dla noworodka

Ile kosztuje dziecko? – podsumowanie drugiego roku

Ile kosztuje dziecko – podsumowanie kolejnego półrocza

Ile kosztuje dziecko – pierwszy rok życia

Ile kosztuje dziecko – pierwsze podsumowanie

![]()

Kategoria II – Oszczędności

Marta i Łukasz (oprócz 200 złotych wpłacanych na kasę oszczędnościową w pracy Łukasza) nie mają comiesięcznych stałych kwot przelewanych na konto oszczędnościowe.

Mają około 3 tysięcy złotych oszczędności.

Jeśli zbierają na jakiś większy cel, to robią to „na bieżąco” i „jednostkowo” np. dodatkowe zarobki Marty z opieki nad dzieckiem sąsiadki idą do koperty przeznaczonej na wyjazd córki na zieloną szkołę.

Jeśli miesiąc ma więcej dni roboczych i Łukasz zarobi więcej niż 1900 złotych, to te nadwyżki odkładają przede wszystkim na zakupy ubraniowe.

Niewykorzystane pieniądze przeznaczone na wydatki jedzeniowe, wkładane są do koperty np. na chemię i nieprzewidziane sytuacje.

W październiku szykuję cyklu artykułów o budżecie. Odbędzie się też darmowe wyzwanie „podstawy domowego budżetu” w oszczędnickiej grupie na facebooku. A pod koniec miesiąca ukaże się e-book o budżecie. O tym, jak budżet stworzyć, jak radzić sobie z problemami, gdzie go prowadzić (opis wszystkich możliwych sposobów łącznie z aplikacjami) oraz realne budżety Czytelniczek z moim komentarzem. Jeśli jesteś zainteresowana, zapisz się na listę oczekujących.

Kategoria III – Kredyty

3 lata temu, kiedy Marta jeszcze pracowała, wzięli kredyt na rozbudowę domu i samochód. Zostało im około 5 lat do spłaty.

![]()

Jak widzicie, w tym budżecie nie ma za bardzo miejsca na kategorię IV, czyli Inne wydatki i zachcianki.

Marta napisała, że najczęściej korzystają z darmowych form rozrywki, np. biblioteka w ich mieście organizuje bezpłatne seanse kinowe. Dzieciaki chodzą na różne warsztaty, gdzie płaci się tylko za poniesione materiały (10-20 zł). Jeśli dostaną pieniądze na urodziny, dzień dziecka czy inne święta wykorzystują je najczęściej na większe atrakcje.

Jestem przekonana, że znacie sporo osób, które mówią, że absolutnie nie mają z czego oszczędzać ani że planowanie wydatków zupełnie nie ma sensu… Marta napisała jednak w jednym ze swoich maili, że „przy tak małych zarobkach musimy planować wydatki”. I ja się z nią całkowicie zgadzam. Chociaż uważam też, że planowanie budżetu (przewidywanie przyszłych potrzeb) jest niezbędne przy każdej grubości portfela.

Jestem ciekawa, jak Wam się ten budżet spodobał. Ja jestem pod wielkim wrażeniem umiejętności planowania i zarządzania tak niewielkimi wpływami!

P.S. Pamiętajcie o tym, żeby nie oceniać stylu życia innych osób, bo każdy ma taki, jaki chce czy może. To, że dla Was wydatki w pewnej kategorii są na abstrakcyjnie niskim poziomie, to nie znaczy, że ktoś mający właśnie tak małe koszty robi coś źle.

More from my site

Wysokie zarobki – duże oszczędności. Budżety Czytelniczek

Wysokie zarobki – duże oszczędności. Budżety Czytelniczek Budżet 2+1 z niepełnosprawnym dzieckiem – Budżety Czytelniczek

Budżet 2+1 z niepełnosprawnym dzieckiem – Budżety Czytelniczek Pogadajmy o pieniądzach – niefinansowy wkład do budżetu i minimalizm zabawkowy

Pogadajmy o pieniądzach – niefinansowy wkład do budżetu i minimalizm zabawkowy Co to jest fundusz awaryjny? Po co mi to?

Co to jest fundusz awaryjny? Po co mi to? Budżet domowy w kwarantannie – budżet domowy w praktyce

Budżet domowy w kwarantannie – budżet domowy w praktyce Budżety Czytelniczek – budżet z dużym kredytem

Budżety Czytelniczek – budżet z dużym kredytem