Często wymówką do nierobienia budżetu jest fakt, że za mało zarabiacie. Zdarza mi się słyszeć, że „jasne, gdybym miała więcej środków do zarządzania, to wszystko wyglądałoby inaczej i dałabym radę zrobić budżet. Ale z moją pensją, to nie ma sensu.” A ja chcę Wam dzisiaj pokazać, że budżetowanie ZAWSZE ma sens. Tym bardziej, jeśli nie macie zbyt wielu pieniędzy do rozdysponowania. Oczywiście każda z nas ma różną sytuację życiową, inne potrzeby itp., ale według mnie brak budżetu to pozbawianie siebie siły sprawczej i kontroli nad pieniędzmi, które zarabiamy.

W dzisiejszym wpisie przedstawiam budżet samodzielnej Mamy z dziesięcioletnim synem. Po burzliwej dyskusji pod poprzednim postem liczę się z tym, że również ten artykuł wzbudzi wiele emocji, ale proszę Was o konstruktywne komentarze. Właściwie powinnam to napisać w mediach społecznościowych, a nie tutaj, bo na blogu opinie były bardzo kulturalne (czego nie mogę powiedzieć o wszystkich wypowiedziach związanych z tamtym wpisem).

Budżet jest ze stycznia, bo miał być opublikowany już dawno, ale inaczej mi się plany poukładały… No dobra, ale wiem, że już się nie możecie doczekać – zatem zaczynamy!

Budżet 1+1 – samodzielnej Mamy z synem

Postacie w tym artykule są realne, ale ich imiona zostały zmienione.

Karolina jest samodzielną mamą dziesięcioletnego syna. Mieszkają w mieszkaniu własnościowym, w średniej wielkości miejscowości na południu Polski. Ich dochody to pensja i alimenty. Czasami Karolinie uda się dorobić drobnymi pracami lub sprzedać coś na olx.

W zeszłym miesiącu udało jej się uzbierać cała kwotę na budżet wakacyjny i niewielki remont, więc teraz powiększa fundusz awaryjny (metodą 52 tygodni oszczędności plus większość dodatkowych dochodów) i zabiera się za tworzenie poduszki bezpieczeństwa.

Karolina ma niewielki kredyt na pralkę. Popsuła się, kiedy jeszcze nie było funduszu awaryjnego. Kredyt jest na 0% i zostało jej jeszcze 13 rat.

Nie posiada auta, do pracy chodzi na piechotę.

Styczniowy budżet Karoliny

Kategoria I – rzeczy najważniejsze i niezbędne

Wydaje mi się, że wydatki rachunkowe są na dość racjonalnym poziomie, biorąc pod uwagę ilość domowników. Jasne, zawsze da się coś obniżyć o te kilka złotych, tylko nie zawsze warto ;).

Uprzedzają wszystkie komentarze, że kwota na jedzenie jest niewyobrażalnie niska, spieszę z dokładniejszym opisem sytuacji.

– Syn w ciągu tygodnia je obiady w szkole (osobna kategoria wydatków), a dwa weekendu w miesiącu spędza u ojca.

– Kilka obiadów w miesiącu goszczą u rodziców Karoliny.

– Jedzą raczej mało mięsa, a owoce i warzywa zgodnie z sezonem (plus mrożonki).

– Rzadko kupują gotowce i słodycze/niezdrowe przekąski.

– Piją głównie wodę, czasem soki wyciśnięty we własnej wyciskarce lub wodę z domowym sokiem i kompot od babci. Karolina nie kupuje wody butelkowanej, piją przefiltrowaną wodę z kranu.

Mając na uwadze powyższe informacje, uważam, że kwota wydawana na jedzenie jest jak najbardziej realna i sensowna.

Jeśli chodzi o wydatki na chemię i kosmetyki… Pamiętajcie proszę, że nie wszyscy kupują tonę preparatów, żeby ich dom lśnił chemiczną czystością (chociaż nie ma też w tym nic złego), nie wszystkie z nas się mocno malują (i to też jest jak najbardziej okej!).

Wydaje mi się, że w tej kategorii nie ma możliwości obniżenia wydatków. Co więcej, w styczniu były bardzo niskie. Syn Karoliny nie potrzebował żadnych nowych ubrań, ale wszyscy rodzice wiedzą, jak dzieciaki szybko rosną i zapewne to dość wyjątkowa sytuacja, że wydatki w tej kategorii wynoszą 0 złotych. Fajnie, że dostaje kieszonkowe i uczy się rozporządzać swoimi własnymi pieniędzmi.

Kwota na ubrania odrobinę przekroczona, ale bez tragedii ;).

Wydatki w kategorii I na malutkim minusie, ale zwróćcie uwagę, że mimo niewielkich zarobków stanowią tylko 65% całego budżetu!

Kategoria II – Kredyty

Karolina ma tylko jeden kredyt z zerowym oprocentowaniem. To wydatek na zepsutą pralkę kupioną w czasach, kiedy jeszcze nie miała funduszu awaryjnego. Zazwyczaj radzę nadpłacać kredyty, ale w tym przypadku wydaje mi się, że rozsądniejsze będzie powiększanie oszczędności i spłacanie tego zobowiązania w terminie.

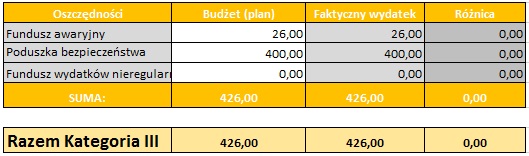

Kategoria III – Oszczędności

Jak zobaczyłam kwotę odkładaną na poduszkę bezpieczeństwa, to dosłownie szczęka mi opadła ;). Bo to jest BARDZO dużo w kontekście tego budżetu. To ponad 15%!!! Być może dla niektórych z Was to nie jest żadna zawrotna kwota, ale przy takim budżecie to serio, godne podziwu.

Osobiście zrobiłabym małą modyfikację i najpierw uzbierała fundusz awaryjny (1-2 tysiące) i dopiero później zajęła się stricte poduszką bezpieczeństwa. Bo w razie jakiejś nieprzewidzianej sytuacji i tak te pieniądze zapewne byłyby wykorzystane. Ale wiadomo, każdy sobie budżetuje, jak mu wygodnie ;).

Kategoria IV – Inne wydatki + zachcianki

Chyba muszę zmienić nazewnictwo tej kategorii ;), zamiast zachcianek – rozrywka! Karolina napisała, że abonament na legimi świetnie jej się sprawdza i wychodzi znacznie taniej niż wcześniejsze kupowanie książek. Oboje czytają bardzo dużo, a niestety biblioteki w ich mieście są kiepsko zaopatrzone w nowości.

Jak widzicie, Karolina delikatnie przekroczyła zaplanowany budżet, ale mając fundusz awaryjny, nie jest to wielki problem.

Jeśli zatem kiedykolwiek ktoś Wam powie, że budżetowania przy stosunkowo niskich zarobkach nie ma sensu – pokażcie mu ten wpis!

Karolina napisała tak: Myślę, że budżet jest bardzo potrzebny przy niewielkich dochodach. Wreszcie udaje mi się odkładać sensowne kwoty i pomogło mi to zobaczyć, jakie są koszty dziecka i że muszę choć trochę podwyższyć alimenty.

A co do poduszki bezpieczeństwa, poczułam, że nie mam wyjścia, w końcu sama ponoszę ciężar utrzymania siebie i dziecka.

Jestem bardzo ciekawa, jak Wam się ten budżet spodobał. Ja jestem pod wielkim wrażeniem świadomości i umiejętności zarządzania niewielkimi wpływami!

P.S. Pamiętajcie o tym, żeby nie oceniać stylu życia innych osób, bo każdy ma taki, jaki chce. To, że dla Was wydatki w pewnej kategorii są na abstrakcyjnie niskim poziomie, to nie znaczy, że ktoś mający właśnie tak małe koszty robi coś złego.

P.P.S. Po zapisie na newsletter otrzymacie oszczędnicki arkusz budżetowy!

P.P.S. Jeśli chodzi o e-book Zdrowo i szybko. Gotuj z Oszczędnicką to planuję premierę na 29.04! Jeszcze raz przepraszam za tak długie oczekiwanie, ale przez jakiś czas nie mogłam na niego patrzeć, bo kojarzył mi się z tym szpitalnym okresem, niepewnością i strachem. Ale już odleżał swoje – wróciło mi „serce” i działam!

More from my site

Wysokie zarobki – duże oszczędności. Budżety Czytelniczek

Wysokie zarobki – duże oszczędności. Budżety Czytelniczek Budżet 2+1 z niepełnosprawnym dzieckiem – Budżety Czytelniczek

Budżet 2+1 z niepełnosprawnym dzieckiem – Budżety Czytelniczek Pogadajmy o pieniądzach – niefinansowy wkład do budżetu i minimalizm zabawkowy

Pogadajmy o pieniądzach – niefinansowy wkład do budżetu i minimalizm zabawkowy Co to jest fundusz awaryjny? Po co mi to?

Co to jest fundusz awaryjny? Po co mi to? Budżet domowy w kwarantannie – budżet domowy w praktyce

Budżet domowy w kwarantannie – budżet domowy w praktyce Budżety Czytelniczek – budżet z dużym kredytem

Budżety Czytelniczek – budżet z dużym kredytem