Dzisiaj po raz pierwszy budżet z dużym kredytem i stosunkowo dużymi przychodami (w porównaniu do wcześniejszych wpisów). Mam już w kolejce kilka takich, więc w niedługim czasie możecie spodziewać się ich więcej.

I tak wiem, że zawsze znajdzie się kilka doświadczonych osób, że „z takimi pieniędzmi, to nie sztuka prowadzić budżet” czy „gdybym ja miał/a tyle pieniędzy, to bym się nie musiał/a niczym martwić”. Ale… tak jak już Wam wielokrotnie pisałam nieważne, jakimi pieniędzmi dysponujecie, ile miesięcznie zarabiacie…

Najważniejsze jest to, ile Wam „zostaje” pod koniec miesiąca. Tzn. no dobra w pewnym sensie jest ważne, ale wiecie, o co mi chodzi.

Zawsze może być tak, że ktoś, kto zarabia 30 tysięcy miesięcznie i wydaje wszystko lub nawet więcej jest w gorszej sytuacji finansowej niż ktoś, kto zarabia 5 tysięcy, ale wydaje 70%, a resztę odkłada i inwestuje..

Dzisiejszy budżet będzie trochę inny. Trochę mniej poukładany – przynajmniej z mojej perspektywy. Ale tak Wam już milion razy pisałam – no dobra może nie milion, ale kilkaset razy na pewno – budżet ma działać dla Was, a nie dla kogoś innego. Więc od razu się Wam przyznaję, że nie mogłam się na początku w nim połapać. Najważniejsze, że Agata z rodziną ogarnia :).

Przyznam się też, że ten wpis powstawał w wielkich bólach. Siadałam do niego kilkanaście razy… wydaje mi się, że zajął mi więcej czasu niż jakikolwiek inny wpis na blogu, a popełniłam ich już prawie 280! (wszystkie archiwalne wpisy możecie znaleźć w spisie treści). Ale w końcu jest! Oczywiście dajcie znać, jeśli coś jest niejasne i potrzebujecie dodatkowego wyjaśnienia.

Tradycyjnie przypominam: Pamiętajcie proszę, żeby powstrzymać się przed wszelkimi oceniającymi komentarzami typu: ja bym tak nie mogła, po co wydawać tyle pieniędzy, albo z takimi kwotami to można znacznie więcej oszczędzać, gdybym ja miał/a tyle pieniędzy to bym się nie musiała martwić o budżet… Budżet ma być dostosowany do Was! Do Waszych potrzeb, przyzwyczajeń i życia. To, co sprawdza się u innych, nie musi być dobre dla Was, ale… zawsze można się zainspirować ;).

Wszystkie tego typu komentarze będę usuwać!

Nie musicie być zalogowane, żeby komentować. Można też zostawić swój komentarz jako gość – tylko wtedy przechodzą przez dodatkową moderację i nie pojawią się od razu.

Inne posty z cyklu Budżety Czytelniczek:

Budżet 2+2 z niską pensją

Budżet 1+1 – samodzielnej Mamy z synem

Budżet 2+1 z jedną pensją

Niespinający się jednostronny budżet

Para ze średnią krajową x2

Budżet 2+1 z własną firmą

Tło sytuacyjne

Kilka słów o obecnej sytuacji, żebyście mniej więcej wiedzieli, do jakich realiów odnosić poniższy budżet.

Agata i Krzysztof mieszkają w średniej wielkości mieście z 2 dzieci, ale niebawem spodziewają się kolejnego Maleństwa. (Kiedy czytacie ten artykuł, Kruszynka jest już na świecie i pewnie budżet też się zmieni, może dzisiejsi bohaterowie podzielą się z nami tymi zmianami).

Zarobki

W styczniu Agata była na zwolnieniu, ponieważ była wtedy w ciąży i nie mogła pracować. Jako że ma swoją działalność, otrzymuje jedynie zasiłek chorobowy. A wszyscy wiedzą, jak niskie i regularne są zasiłki dla przedsiębiorców [mały majowy update: obecnie ZUS zalega Agacie z wypłatami za 2,5 miesiąca].

Krzysztof ma własną działalność i jego przychody zależą od ilości pracy w miesiącu.

Mają oddzielone pieniądze firmowe od domowych, Krzysztof przelewa sobie co miesiąc pensję. Ale jeżeli zajdzie taka potrzeba, posiłkują się chwilowo firmowymi pieniędzmi, a potem szybko zwracają. Robią tak czasami np. z oszczędnościami odkładanymi na zus i vat, które Krzysztof płaci co 3 miesiące.

W styczniu planowane zarobki wynosiły 19 000 złotych, ale ostatecznie do ich budżetu wpłynęło ponad 20 000 złotych. Skorzystali też z odłożonej kwoty, żeby zapłacić za urodziny córki.

Mieszkanie

Mieszkają w wymarzonym mieszkaniu, do którego kupna namówili ich bliscy. Wcześniej wynajmowali lokal za 1800 złotych miesięcznie. Ponieważ to ich pierwsze własne mieszkanie w początkowych szacunkach nie wzięli pod uwagę, że poza kredytem hipotecznym dojdzie kredyt na wykończenie mieszkania i czynsz.

Dzieci

Starsza córeczka chodzi do przedszkola, ale obecnie Agata szykuje się do edukacji domowej. Nie mają żadnej pomocy ze strony rodziny, dlatego zatrudniają opiekunkę, która jest z nimi bardzo blisko. Ze względu na złe samopoczucie Agaty w ciąży i zapotrzebowanie na wsparcie, gdy urodzi się Maleństwo, rodzina nie chce rezygnować ze swojej przyszywanej ciociobabci ;).

Zdrowie

Sytuacja zdrowotna Agaty jest skomplikowana i sporo pieniędzy wydają na lekarza. Jak już Wam pisałam, w styczniu spodziewała się 3 dziecka. Miesięczne koszty wizyt lekarskich u ginekologa i innych badań często jest bliski 1000 (żaden państwowy lekarz nie podjął się prowadzenia jej ciąży).

Kredyty

Oprócz kredytu hipotecznego mają jeszcze kredyty konsumenckie, w tym 15 tysięcy kredytu na spłatę leczenia dentystycznego przed planowaną operacją oraz na wykończenie mieszkania. Wspierali też parokrotnie rodzinę, mogąc powiększyć kredyt o parę tysięcy. Zrobili konsolidację dwóch kredytów, spłacając wcześniej kredyt zaciągnięty przez rodziców na zaliczkę mieszkaniową.

W tej chwili spłacają minimum, ale odkładają część wynagrodzenia Krzysztof. Planują pozbyć się wszystkich kredytów w ciągu 7 lat.

Oszczędności

Agata i Krzysiek mają niewielką poduszkę bezpieczeństwa, którą sukcesywnie powiększają.

Transport

Krzysiek dojeżdża do pracy około 45 kilometrów. Czasem pociągiem, a czasem samochodem. Z racji na to ze samochód ma już trochę lat, naprawy zdarzają się dość często.

No dobra to tyle tytułem wstępu. Budżet jest ze stycznia, a tu początek maja :). Maleństwo jest już na świecie. Agata napisała mi też, że przez kwarantannę spadły ich wydatki. Zaczęli zwracać uwagę na niektóre kategorie i w kwietniu wydali ok 15 tysięcy! Czyli 5 tysięcy mniej niż w prezentowanym budżecie. Chociaż wiadomo, że sytuacja jest dość niestandardowa to i tak należą się im gratulacje!

Ale wracając do naszego budżetu:

Budżet z dużym kredytem

Kategoria I – rzeczy najważniejsze i niezbędne

Wydaje mi się, że rachunek za prąd jest dość wysoki. Sprawdziłabym, czy nie ma możliwości obniżenia tej kwoty. Być może prąd gdzieś niepostrzeżenie „ucieka”.

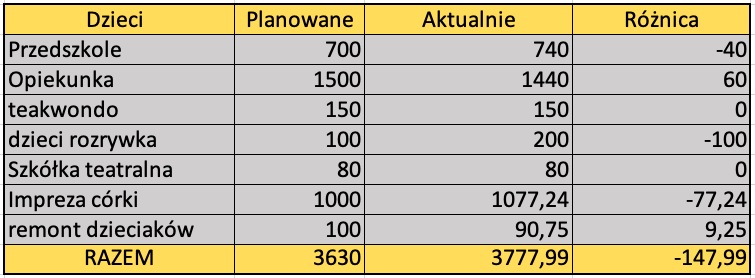

Na pierwszy rzut oka wydatki dość spore, ale w większości zaplanowane. Pamiętajcie, że celem budżetu nie jest wydanie jak najmniejszej ilości pieniędzy, ale wydanie ich w taki sposób, jaki chcecie. Ja bym pewnie zrezygnowała z opiekunki, ale Agata napisała, że jest ona dla nich bardzo ważna.

Można by też powiedzieć, że taka „droga” impreza urodzinowa jest niepotrzebna. Ale z drugiej strony, dlaczego nie. Jak napisała Agata, przyjęcie zostało opłacone z pieniędzy córki i był to eksperyment :). Po raz pierwszy zdecydowali się na urodziny w sali zabaw i byli zaskoczeni, bo koszty imprezy w domu (gdzie trzeba kupić samemu balony, ozdoby, jedzenie i zastawę) organizowanej w poprzednich latach były podobne.

Agata i Krzysiek co miesiąc wpłacają pieniądze z 500 plus na konta dzieci, które wykorzystują później w całości na nie, czasem to zakup ubranek, kupno rowerku czy jakaś atrakcja tylko dla dzieci.

Jak już pisałam we wstępie Agata i Krzysiek byli zmuszeniu prowadzić ciążę prywatnie. Na chwilę obecną koszty z ciążą odpadły, bo Maluszek jest już na świecie. Ale z powyższych liczb widać, że było to spore obciążenie dla ich budżetu.

Tutaj jedynym rozwiązaniem wydawałby mi się abonament u prywatnego dostawcy typu Luxmed czy Medicover. Ale z drugiej strony to nie zawsze jest opłacalne, bo na przykład lekarze, do których chcielibyśmy chodzić, mogą nie być w tych placówkach dostępni.

Taką sytuację miała właśnie Agata. Mają pakiet w prywatnej placówce, ale w ich mieście nie ma przychodni dla ich usług, a ich lekarze nie podjęli się prowadzenia ciąży. Gdyby się jednak uparli i koniecznie chcieli z niego skorzystać, Agata mogłaby za każdym razem jechać do lekarza z „abonamentu” po skierowanie np. na badania, ale w jej ciążowym stanie było to mało wykonalne.

Dość duży przestrzał w wydatkach podstawowych. Codzienne zakupy ponad 600 złotych, a jedzenie w pracy Krzyśka aż 950 złotych. Bliżej przyjrzałabym się tym pozycjom i zastanowiła, czy to jednorazowa sytuacja – jeżeli tak, to co się wydarzyło. Czy może takie są miesięczne wydatki.

Po takiej wstępnej analizie warto się zastanowić – czy taka kwota nam odpowiada, czy chcemy ją zmniejszyć. I w zależności od decyzji podjąć odpowiednie kroki.

Kolejna kategoria, w której Agata z Krzyśkiem mocno przestrzelili. Zatem podobna analiza jak wyżej: Jeśli ta kwota jest jednorazowa, wystarczy przyjąć to do wiadomości i zastanowić się, co można zrobić w przyszłości, kiedy podobne wydarzenia będą miały miejsce. Być może było to spowodowane niespodziewaną awarią. Ale jeśli okaże się, że to już kolejny miesiąc z takimi przestrzałami, zastanowiłabym się, czy planowanie 350 złotych jest realne, czy to tylko myślenie życzeniowe :).

A jeśli chodzi o niespodziewane awarie, to jeśli zdarzają się dość regularnie, warto odłożyć sobie dodatkową kwotę na fundusz wydatków nieregularnych.

![]()

Zapisz się na newsletter, żeby pobrać Oszczędnicki arkusz budżetowy

Kategoria II – Kredyty

Dzisiejszy artykuł nosi nazwę budżet z dużym kredytem, bo w stosunku do wszystkich poprzednich Budżetów Czytelniczek jest dużą kwotą (suma kredytów Agaty i Krzyśka jest nawet większa niż część całych wpływów niektórych wcześniejszych postów). Ale w odniesieniu do tego budżetu wcale nie jest taki wielki. Wszystkie kredyty stanowią ok 30% zaplanowanego budżetu, więc nie są to jakieś „niebezpieczne” procenty.

W „normalnych” czasach proponowałabym jak najszybszą spłatę wszystkich kredytów konsumpcyjnych. Ale w czasach koronawirusa, gdy przyszłość jest jeszcze bardziej niepewna, wydaje mi się, że lepiej spłacać kredyty normalnie, ale budować poduszkę bezpieczeństwa. I kiedy ten cały koronakryzys minie (chociaż nie wiadomo kiedy to się wydarzy) i nie będzie potrzeby korzystania z tych pieniędzy – Agata z Krzyśkiem po prostu przeznaczą te dodatkowe środki na spłatę kredytów.

Kategoria III – Oszczędności

W styczniu z oszczędnościami było bardzo krucho. Na szczęście to tylko jednorazowa sytuacja.

Czasami, gdy budżet jest „na styk” i nie ma w nim zbyt wiele środków na oszczędności, można zaproponować zwiększenie zarobków np. poprzez podwyżkę, zmianę czy znalezienie dodatkowej pracy. Jednak w tym przypadku nie jest to dobre rozwiązanie, zważywszy na powiększenie się rodziny i trójkę małych dzieci.

Dlatego na miejscu Agaty i Krzyśka postarałabym się zwiększyć tę kategorię, ale poprzez przyjrzenie się możliwościom bezbolesnych oszczędności w innych obszarach. [I tak też się stało!]

Kategoria IV – Inne wydatki + zachcianki

W styczniu Agata z Krzyśkiem kupili kanapy do pokoju dzieci. Większość wydatków w zaplanowanej normie z wyjątkiem Krzyśkowych osobistych wydatków ;). A kategoria „nic” to sposób na umieszczenie w budżecie „uciekających złotówek” lub drobnych kosztów, które nie łapią się nigdzie indziej.

![]()

W styczniowym budżecie Agata z Krzyśkiem mieli sporo przecieków, ale według mnie bardzo ważne, że przynajmniej mogą te wycieki zidentyfikować. Rozjazd w ostatecznej kwocie pokryli z oszczędności. W tabelce razem jest ponad 2,5 tysiąca dziury, ale ostatecznie do budżetu „wpłynęło” ponad 20 tysięcy złotych (zamiast planowanych 19), dlatego ostateczny rozjazd załatany oszczędnościami wynosił ok 1,5 tysiąca złotych.

Myślę, że dobrze by też było, żeby mocniej monitorowali wydatki w trakcie miesiąca i (jeśli to możliwe) starali się korygować niepojące sytuacje wydatkowe w trakcie ich trwania. Żeby nie tylko analizować je po fakcie, ale też aktywnie działać.

Na miejscu Agaty i Krzyśka skupiłabym się przede wszystkim na zwiększaniu kwoty przeznaczanej w Kategorii III: Oszczędności, ale nie kosztem jakości życia. Nie szukałabym też oszczędności we wszystkich możliwych obszarach za jednym razem. Raczej skupiłabym się na jednej kategorii czy rodzaju wydatku i sprawdziła, czy są jakieś opcje zmniejszenia tych kosztów.

Patrząc na styczniowy budżet, pierwszy krok mógłby polegać na bliższym przyjrzeniu się kategoriom, które Agata z Krzyśkiem wyjątkowo przestrzelili, ale skupieniu się na poprawie tylko jednej z nich.

Ten budżet miał się pojawić jakiś czas temu, ale splot przeróżnych okoliczności sprawił, że dopiero teraz ujrzał światło dzienne.

Korespondowałam w tym okresie z Agatą i napisała mi, że w kwietniu zamknęli budżet w kwocie 15 000 złotych! Oczywiście trochę maczał w tym palce koronawirus, ale odeszły też wydatki związane z prowadzeniem ciąży, a trzecie dziecko już tyle nie kosztuje ;). (Swoją drogą wcześniejsze wcale też nie muszą 😉 ). Agata z Krzyśkiem zrezygnowali też z przedszkola. Jestem przekonana, że w kolejnych budżetach nie będzie już takich przecieków, a para będzie odkładać znacznie większą kwotę w kategorii oszczędności.

Co byście doradzili Agacie i Krzyśkowi? Na czym skupilibyście się na początku?

A może jesteście w podobnej sytuacji i chcecie podzielić się swoim doświadczeniem?

Pamiętajcie proszę, żeby powstrzymać się przed wszelkimi oceniającymi komentarzami typu: ja bym tak nie mogła, po co wydawać tyle pieniędzy, albo z takimi kwotami to można znacznie więcej oszczędzać, gdybym ja miał/a tyle pieniędzy to bym się nie musiała martwić o budżet… Budżet ma być dostosowany do Was! Do Waszych potrzeb, przyzwyczajeń i życia. To, co sprawdza się u innych, nie musi być dobre dla Was, ale… zawsze można się zainspirować ;). Wszystkie tego typu komentarze będę usuwać!

Nie musicie być zalogowane, żeby komentować. Można też zostawić swój komentarz jako gość – tylko wtedy przechodzą przez dodatkową moderację i nie pojawią się od razu.

More from my site

Wysokie zarobki – duże oszczędności. Budżety Czytelniczek

Wysokie zarobki – duże oszczędności. Budżety Czytelniczek Budżet 2+1 z niepełnosprawnym dzieckiem – Budżety Czytelniczek

Budżet 2+1 z niepełnosprawnym dzieckiem – Budżety Czytelniczek Pogadajmy o pieniądzach – niefinansowy wkład do budżetu i minimalizm zabawkowy

Pogadajmy o pieniądzach – niefinansowy wkład do budżetu i minimalizm zabawkowy Co to jest fundusz awaryjny? Po co mi to?

Co to jest fundusz awaryjny? Po co mi to? Budżet domowy w kwarantannie – budżet domowy w praktyce

Budżet domowy w kwarantannie – budżet domowy w praktyce Budżet domowy w praktyce – finansowe podsumowanie października 2019

Budżet domowy w praktyce – finansowe podsumowanie października 2019