Oszczędzanie na przyszłość dzieci to według mnie bardzo ważny temat i oczywiście warto o tym pomyśleć już od najmłodszych lat (lub nawet jeszcze przed urodzeniem Malucha), ale… zanim to zrobisz, musisz (koniecznie, obowiązkowo, bez dwóch zdań) zatroszczyć się o ogólne bezpieczeństwo swojej rodziny „tu i teraz” i w najbliższych latach, czyli uporządkować swoje domowe finanse!

Jeśli masz jakiekolwiek długi konsumpcyjne, to najpierw się ich pozbądź. Jeśli nie masz funduszu awaryjnego i poduszki bezpieczeństwa – najpierw je stwórz. Jeśli nie odkładasz pieniędzy na swoją emeryturę, to najpierw się tym zajmij (chyba że myślisz o odkładaniu pieniędzy z programu 500+, wtedy ostatnio podpunkt nie obowiązuje ;P).

Odkładanie pieniędzy na przyszłość dziecka jest ważne, ale te sprawy są ważniejsze.

Wiesz, dlaczego to AŻ TAKIE ISTOTNE? Jeśli zaczniesz odkładać pieniądze na przyszłość dzieci mając jednocześnie kredyty konsumpcyjne i brak zabezpieczenia (w formie poduszki i funduszu awaryjnego), to gdy coś się wydarzy (przejściowy kryzys, utrata pracy, choroba etc), będziesz musiała sięgnąć po te pieniądze.

Najpierw uporządkuj swoje bieżące finanse (spłata długów konsumpcyjnych, stworzenie funduszu awaryjnego i poduszki bezpieczeństwa), a dopiero potem myśl o oszczędzaniu na przyszłość dzieci.

Na potrzeby tego artykułu przejrzałam naprawdę OGROMNĄ ilość ofert (dlatego tyle czasu zajęło mi jego napisanie), ale przedstawiam Wam tylko te, do których jestem przekonana, że są dobrą inwestycją. Osobiście preferuję produkty bezpieczne, którymi nie trzeba specjalnie zarządzać. To nie jest żadna rekomendacja finansowa, tylko moja prywatna opinia – jak najlepiej ulokować środki na przyszłość.

Gdzie zainwestować pieniądze na przyszłość dzieci?

Jeżeli nie masz wiedzy (ani czasu, żeby się dokształcić) na temat inwestowania to najlepszym rozwiązaniem będzie zwykłe konto oszczędnościowe, lokata lub obligacje skarbowe. I zawsze, ale to zawsze trzymaj się zasady „rozumiem, w co inwestuję„. Nawet jeśli jakiś pośrednik namawia Cię na świetny produkt, czy plan oszczędzania, jeśli nie rozumiesz sposobu jego działania, (czy też zapisów w umowie) nie wkładaj tam swoich pieniędzy.

Jakiś czas temu na rynku królowały polislokaty. Rodzice w najlepszej wierze zakładali swoich dzieciakom takie produkty, mamieni niebotycznymi zyskami. Tymczasem w przeważającej większości okazywało się, że opłaty zjadały całe zyski i dobrze było, jeśli ktoś wyszedł na tzw. zero. Ale niestety bardzo często ludzie tracili mniejszą lub większą część swoich pieniędzy. Dlatego ani ja, ani żaden z finansowych blogerów, którego znam, nie poleca tego typu produktów.

Nie wydają mi się też atrakcyjne oferty proponowane przez Towarzystwa Ubezpieczeniowe. Czy to połączone z ubezpieczeniem na życie, czy same. Są to po prostu drogie, wyjątkowo złożone produkty, ze sporymi opłatami likwidacyjnymi i dlatego bardzo trudno na nich zarobić. Nie twierdzę oczywiście, że się całkowicie nie da, ale nie jest to łatwe.

Pierwsze kroki – świadomość i nastawienie

Według mnie opowieści o kilkunasto (czy nawet kilkudziesięcio) procentowych zyskach możesz włożyć między bajki. Jeśli nawet komuś udaje się osiągnąć takie stopy zwrotu, to hossa nie będzie trwać wiecznie (nie można zakładać takich zysków na przestrzeni kilkunastu lat). Poza tym nie da się osiągnąć takich wyników, grając bezpiecznie.

Dlatego, jeśli myślisz o inwestycji na przyszłość swojego dziecka, nie nastawiaj się na szybkie pomnażanie wpłacanych pieniędzy. To nie ma być sposób na znaczące zwiększenie kapitału, a zabezpieczenie za kilka/kilkanaście lat.

Czy warto odkładać pieniądze nawet na bardzo niski procent?

Oczywiście, że warto! Zawsze lepiej odkładać pieniądze, niż nie odkładać wcale. Jeśli jednak ma się to mocno odbijać na jakości naszego obecnego życia, można by się zastanawiać (bo przecież inflacja „zje” część tych finansów), ale…

…wyobraźmy sobie taką sytuację. Rodzi Ci się dziecko i:

– jeśli nic nie będziesz odkładać na jego przyszłość, to kiedy osiągnie ono pełnoletniość, będziesz mieć kwotę 0 zł.

– jeśli zaczniesz odkładać 100 zł miesięcznie (nawet na zwykłe konto, które jest zupełnie nieoprocentowane) to po 18 latach będziesz dysponować kwotą 21 600 zł. Oczywiście z uwagi na inflację nie będzie ona warta tyle, co teraz, ale… to chyba znacząca różnica w porównaniu do sytuacji z poprzedniego punktu. Zawsze to kilkanaście tysięcy więcej ;).

– jeśli zaczniesz odkładać 100 zł miesięcznie i będziesz w stanie pomnażać ich wartość (nawet o kilka %) to po 18 latach możesz mieć nawet więcej pieniędzy, niż odłożyłaś :).

Pamiętaj, że każda z nas jest inna, ma inną sytuację życiową, poziom akceptacji ryzyka, różny poziom dojrzałości, różne zobowiązania. Bardzo ważne jest, żeby wybór formy inwestowania był Twoją osobistą, przemyślaną decyzją. A nie pomysłem pod wpływem chwili, czy czyjejś opinii.

Produkty bezpieczne i „niewymagające” specjalnego nadzorowania

Czyli takie produkty, gdzie masz pewność zysku, choć z przyczyn oczywistych nie jakiegoś spektakularnego.

Mogą to być:

– konta oszczędnościowe

– bony skarbowe

– lokaty

Konta oszczędnościowe to według mnie świetny początek nawet na najmniejsze kwoty. Nie skreślaj tej opcji, jeśli masz problem z samodyscypliną i/lub systematycznością. Po prostu ustaw sobie przelew na określoną kwotę dzień po wpłynięciu wypłaty i zapomnij o tych pieniądzach.

Jeśli chcesz mieć utrudniony dostęp do tych środków, załóż to konto w banku, gdzie nie masz głównego rachunku. Pamiętaj, jeśli będziesz mieć poduszkę bezpieczeństwa, fundusz na nieprzewidziane (i te przewidziane) wydatki to nie będziesz miała pokusy sięgnięcia po te pieniądze!

Najlepsze na rynku konta oszczędnościowe (VI 2018):

Getin Bank Konto Oszczędnościowe plus 3% (przez 3 miesiące)

* tylko z kontem osobistym i tylko dla nowych klientów

(Link do założenia konta)

Idea Bank Konto Zośka Pro – 3 % (przez 3 miesiące)

* tylko z kontem osobistym

(Link do założenia konta)

Millenium – Konto Oszczędnościowe Profit – 2,7 % (przez 3 miesiące)

*tylko z kontem osobistym 360° {konto osobiste jest darmowe pod warunkiem wpływu 1000 zł w okresie rozliczeniowym na konto i jednej transakcji kartą lub blikiem}

(Link do założenia konta)

Jeśli masz problem z samodyscypliną i/lub systematycznością, to ustaw sobie stałe polecenie przelewu określonej kwoty (najlepiej dzień lub dwa po wypłacie), żeby nie myśleć o tej składce.

Kolejną opcją są obligacje skarbowe, czyli papiery wartościowe sprzedawane przez Ministra Finansów. Krótko mówiąc „Państwo” pożycza od nas określoną sumę pieniędzy i zobowiązuje się ją zwrócić wraz z należnymi odsetkami (wykupić obligacje) w określonym czasie. Cena obligacji wynosi obecnie 100 zł, ale w zależności od jej „terminu ważności” różni się możliwością zysku. Można je kupić w oddziałach PKO Banku Polskiego, Punktach Obsługi Klientów Domu Maklerskiego PKO BP, za pośrednictwem internetu pod adresem: www.zakup.obligacjeskarbowe.pl lub telefonicznie.

Dla beneficjentów programu 500+ zostały stworzone jeszcze atrakcyjniej oprocentowane obligacje skarbowe.

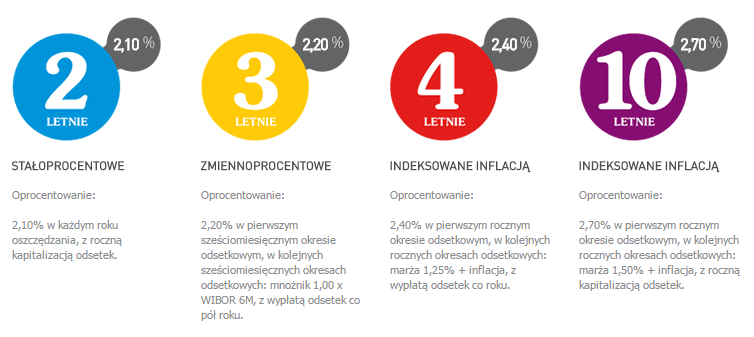

– Obligacje 6-letnie ROS (2,80% w pierwszym rocznym okresie odsetkowym, w kolejnych rocznych okresach odsetkowych: marża 1,75% + inflacja, z roczną kapitalizacją odsetek)

– Obligacje 12-letnie ROD (3,20% w pierwszym rocznym okresie odsetkowym, w kolejnych rocznych okresach odsetkowych: marża 2,00% + inflacja, z roczną kapitalizacją odsetek)

Rodzinne obligacje oszczędnościowe ROS/ROD przeznaczone są wyłącznie dla beneficjentów programu „Rodzina 500 plus”. To znaczy, że tylko osoba, która złożyła wniosek i otrzymała decyzję przyznającą to świadczenie, może zakupić obligacje. Oczywiście, jeśli zechcesz zlikwidować tę inwestycję, czyli wnioskować o przedterminowy wykup możesz to zrobić niemal w każdej chwili (po upływie siedmiu dni kalendarzowych od dnia zakupu obligacji i nie później niż jeden miesiąc przed dniem ich wykupu). Kwota kapitału początkowego jest niezmienna, jedynie wartość odsetek zostanie pomniejszona o 0,70 zł (w przypadku obligacji 6-letnich) i 2 zł (w przypadku obligacji 12-letnich). Opłata jest pobierana w pełnej wysokości (gdy wartość narosłych odsetek jest większa od wartości opłaty) lub do wysokości narosłych odsetek (gdy wartość narosłych odsetek jest mniejsza od wartości opłaty).

Lokaty są dobre, jeśli masz do zainwestowania jednorazowo większą sumę pieniędzy (np. z chrztu, czy komunii), ale raczej nie sprawdzą się w systematycznym, długoterminowym oszczędzaniu na przyszłość dziecka. Po pierwsze są na dość krótki okres , a po drugie (zazwyczaj) nie można dokładać do nich nowych środków.

Obecnie najlepiej oprocentowane lokaty (VI 2018):

Idea Bank – Lokata Happy – 4 % (2 miesiące)

Tylko dla nowych klientów (jeśli nigdy nie składałaś do tego banku żadnego wniosku), przy otwieraniu konta.

od 500 do 10 000 zł

(Link do założenia lokaty)

Nest Lokata Witaj – 4 % (3 miesiące)

Tylko dla nowych klientów. Przy założeniu konta osobistego.

od 1000 do 10 000 zł

(Link do założenia lokaty)

Istnieje jednak ciekawy wyjątek – lokata db Plan 500+Premia w Deutsche Banku.

Jest to inwestycja długoterminowa (10 letnia) z oprocentowaniem zmiennym (ustalanym codziennie, jako równowartość stopy referencyjnej WIBID O/N). Minimalna kwota lokaty to 100 złotych, ale można (a nawet trzeba, żeby w pełni z niej skorzystać) dopłacać pieniądze (min. 100 zł) w trakcie jej trwania. Dodatkową korzyścią jest możliwość otrzymania premii/nagrody rocznej w wysokości odpowiadającej 1/12 sumy wpłat na rachunek lokaty w danym roku. Jednak maksymalną kwotę ustalono na 500 zł. To oznacza, że jeśli wpłacisz np. 8000 zł, to i tak premia wyniesie 500 zł. Żeby otrzymać premię, trzeba być posiadaczem konta osobistego, konta oszczędnościowego oraz wpłacić w danym roku trwania lokaty minimum 1200 zł (czyli 100 zł miesięcznie).

Każdy Rodzic może otworzyć maksymalnie jedną lokatę na każde posiadane dziecko, które w dniu jej otwarcia nie przekroczyło wieku 18 lat (jednak nie więcej niż pięć lokat tego typu). Lokatę można zerwać bez konsekwencji, ale nie można jej ponownie założyć na to samo dziecko. W przypadku rezygnacji przed upływem 5 lat od pierwszej wpłaty należy zwrócić całość premii.

Jeśli jesteś posiadaczką konta w db to lokatę db Plan 500+Premia możesz założyć tylko w oddziale. Jeśli nie jesteś klientem banku, możesz założyć ją TUTAJ.

Produkty obarczone większym ryzykiem (i wymagające zaangażowania)

Pisałam już wiele razy, że jestem raczej ostrożnym inwestorem i o ile Oszczędnicki bardzo lubi giełdową adrenalinę, to mnie ona zupełnie nie przekonuje. Wolę mniejszy, ale pewny zysk, niż niepewność wielkich zwrotów. I powiem Wam, że na przestrzeni lat nie wychodzę na tym wcale tak źle. Oczywiście nigdy nie udało mi się osiągnąć kilkunasto (czy kilkudziesięcio) procentowych zysków, ale też nigdy niczego nie straciłam ;).

W tej kategorii mogę Wam polecić (chociaż bez wielkiego zapału i przekonania) jedynie fundusze inwestycyjne. Teoretycznie inwestując w tzw. stabilne, nieagresywne programy mamy szansę na odrobinę wyższe oprocentowanie, niż w przypadku konta oszczędnościowego, lokaty czy obligacji, ale nigdy nie ma 100% pewności zysku.

Zaletą funduszy są dość niskie opłaty za zarządzanie (w stosunku do innych produktów tego typu, bo oczywiście za lokaty, konta oszczędnościowe czy obligacje nie ma żadnych opłat), wadą – konieczność zapłaty podatku od zysków kapitałowych przy każdej sprzedaży jednostek funduszu. [W funduszach inwestycyjnych nabywa się jednostki uczestnictwa, których wartość zależy od wartości aktywów wchodzących w skład portfela inwestycyjnego funduszu. Obiecuję, że jesienią napiszę artykuł o funduszach inwestycyjnych 🙂].

Jednak skuteczne inwestowanie wymaga dobrej znajomości rynków finansowych (lub dobrego doradcy finansowego/inwestycyjnego). Dlatego wydaje mi się, że moja niechęć do tego typu produktów wynika po prostu z faktu, że nie mam ochoty się nimi zajmować. A bez monitorowania rynku (chociażby co kwartał) raczej nie jesteśmy w stanie osiągnąć sensownych zysków.

Dlaczego nie polecam innych produktów?

Dlaczego nie polecam żadnych polis posagowych, programów systematycznego oszczędzania czy innych produktów tego typu? Bo uważam, że są zupełnie nieopłacalne. Oczywiście w przypadku, jeśli naszym celem jest odkładanie i pomnażanie pieniędzy na przyszłość naszego dziecka. Jeśli ktoś myśli o ubezpieczeniu np. na wypadek swojej śmierci, to może się nad takim produktem zastanowić, ale prawdopodobnie lepszą opcją będzie „normalne” ubezpieczenie. Dlatego że polisa to nie jest „czysta” inwestycja, tylko zabezpieczenie przyszłości dziecka na wypadek śmierci np. któregoś z rodziców. Oszczędzanie na dostatnią dorosłość dziecka jest tu dopiero na drugim miejscu. Oczywiście w przypadku tragedii otrzyma się sporą kwotę, ale gdy nie nastąpi śmierć rodzica, suma pieniędzy zgromadzonych będzie stosunkowo niska.

Opłaty manipulacyjne są w tych produktach bardzo drogie, a i kara za wcześniejsze zerwanie umowy bywa bardzo dotkliwa. Dlatego, jeśli myślisz o tego typu zabezpieczeniu, to lepiej ubezpieczyć rodzica, który zarabia znacząco więcej na wypadek jego śmierci, a resztę pieniędzy odkładać w bardziej opłacalny sposób

Co jeśli nie mam z czego oszczędzać?!

Oczywiście, jeśli masz długi konsumpcyjne, nie masz jeszcze funduszu awaryjnego, poduszki bezpieczeństwa i nie odkładasz na swoją emeryturę, to zajmij się najpierw tymi celami! (Wyjątek stanowi sytuacja, gdy chcesz zainwestować pieniądze z programu 500+, wtedy nie myśl o emeryturze :))

Bardzo często ludzie mówią, że nie mają pieniędzy, by odkładać na przyszłość dzieci, tyle jest teraz bieżących wydatków. Często też tłumaczą sobie większość tych wydatków dobrem dziecka. Ale czy kolejna zabawka nie może poczekać? Czy Twoje dziecko potrzebuje tylu par butów? Czy potrzebna jest mu kolejna koszulka? Być może część z Rodziców odpowie na te pytania twierdząco. Ale zastanów się, czy nie jesteś w stanie odkładać, chociażby 20 złotych miesięcznie? Od czegoś trzeba zacząć. Małe kwoty teraz, zrobią ogromną różnicę za kilkanaście lat, kiedy Twoje dziecko będzie wchodziło w dorosłość.

Czy samo odkładanie pieniędzy na przyszłość dziecka wystarczy?

Myślę, że warto jeszcze wspomnieć o jednej rzeczy, a mianowicie o finansowej edukacji swoich dzieci. To, że odkładamy na ich przyszłość to jedno. Ale równie ważną rzeczą jest uczenie ich o wartości pieniądza, sposobach na zarządzanie budżetem domowym, zapewnianiu swoich potrzeb. Pewnie za jakiś czas (jak Junior trochę podrośnie) tego typu wpisy (o edukacji finansowej najmłodszych) pojawią się na blogu. Nie będę się przecież „wymądrzać na sucho” ;).

My póki co oszczędzamy na przyszłość Juniora na koncie oszczędnościowym. W sierpniu staniemy się beneficjentami programu 500+ i wtedy zainwestujemy w obligacje ROD ;). Zastanawiam się też nad lokatą db Plan 500+Premia [Jeśli się na nią zdecydujemy, zrobię mini instrukcję, jak zakładać tego typu produkty przez internet].

A Ty jak oszczędzasz na przyszłość swojego dziecka/dzieci? Czy jeszcze ten etap przed Tobą?

Pamiętaj proszę, że informacje przedstawione na tej stronie internetowej są moimi prywatnymi opiniami i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715).

P.S. Niektóre z polecanym produktów są linkami afiliacyjnymi. To znaczy, że jeśli założysz konto/lokatę za pośrednictwem takiego linka dostanę drobną prowizję. To w żadnym wypadku nie wpływa na koszt czy atrakcyjność oferty dla Ciebie, ale będzie dla mnie znakiem, że cenisz moją pracę ;).

More from my site

Pogadajmy o pieniądzach – Zaczynam nagrywać oszczędnicki podcast!

Pogadajmy o pieniądzach – Zaczynam nagrywać oszczędnicki podcast! Oszczędzanie przy niskich zarobkach – to prostsze niż myślisz!

Oszczędzanie przy niskich zarobkach – to prostsze niż myślisz! Pogadajmy o pieniądzach – niefinansowy wkład do budżetu i minimalizm zabawkowy

Pogadajmy o pieniądzach – niefinansowy wkład do budżetu i minimalizm zabawkowy Wyrzuć wszystkie porady finansowe do kosza

Wyrzuć wszystkie porady finansowe do kosza Dlaczego moje dzieci nie chodzą na zajęcia dodatkowe

Dlaczego moje dzieci nie chodzą na zajęcia dodatkowe Czy nadpłacać kredyt w czasach koronawirusa? Listy do Oszczędnickiej

Czy nadpłacać kredyt w czasach koronawirusa? Listy do Oszczędnickiej