Emerytura – od czego zacząć? To, że trzeba oszczędzać na emeryturę wiedzą już chyba wszyscy. Nie ma co liczyć na znaczącą pomoc państwa, a co najwyżej traktować tą „ustawową” emeryturę, jako dodatek. Szczególnie powinny o tym pamiętać kobiety, bo przecież statystycznie nasze świadczenia emerytalne są znacznie niższe, niż mężczyzn (także przy identycznej płacy).

Świetny, a zarazem bardzo smutny artykuł, o wymownym tytule Kobieca emerytura, czyli nędza i brak perspektyw bez własnych oszczędności, napisała Kasia Iwanoska. Pisałam Wam już o nim w ostatnich oszczędnickich inspiracjach, ale jeśli jeszcze go nie czytałyście, to KONIECZNIE się za to weźcie ;). Fakty trudne i smutne, ale ważne, żeby mieć tego świadomość.

Zarobki 4000 zł, wiek 30 lat:

w tej sytuacji kobieta, która będzie pobierać emeryturę po 60. roku życia z ZUS, dostanie niewiele ponad 1200 zł, natomiast mężczyzna, który będzie pobierać emeryturę po 65. roku życia z ZUS, dostanie ponad 2500 zł. Całe 1300 zł (z niewielkim hakiem) różnicy…

Emerytura – od czego zacząć?

Ulubioną wymówką tych, którzy nie oszczędzają na emeryturę, jest to, że nie mają z czego oszczędzać. Przecież zawsze znajdą się ważniejsze wydatki, a do emerytury jeszcze tyyyyle czasu.

Dlatego najważniejszy jest pierwszy krok, trzeba po prostu zacząć. Nawet odkładanie na zwykłe konto oszczędnościowe lub lokatę pieniądze będą lepsze niż nieodkładanie wcale. Nawet 10 zł miesięcznie, będzie lepsze niż brak odkładania!

WAŻNE! Jeżeli masz jakiekolwiek długi konsumpcyjne (czyli wszystkie oprócz kredytu hipotecznego), najpierw je spłać! To najlepsza inwestycja Twoich pieniędzy. Powinnaś mieć też uzbierany fundusz awaryjny (i ewentualnie poduszkę bezpieczeństwa), zanim zaczniesz odkładać na emeryturę.

Dlatego, jeśli też jeszcze znajdujesz się w grupie tych szukających wymówek, to obudź się i zacznij działać. Na początku nie są ważne kwoty, ważny jest sam nawyk regularnego oszczędzania na przyszłą emeryturę. Jeśli przeraża Cię myśl, że musisz tymi pieniędzmi zarządzać… to na początku nie zarządzaj. Po prostu odkładaj dowolną kwotę na np. konto oszczędnościowe, a za jakiś czas podejmiesz kolejne działania. Traktuj tę kwotę, jako comiesięczny wydatek, rachunek, który powinnaś zapłacić zaraz po wpłynięciu pensji. Żadnego czekania na koniec miesiąca z nadzieją, że może odłożysz więcej. Przecież wszyscy wiemy, że taki system nie działa :).

Ile trzeba odkładać?

Na samym początku to według mnie nie ma znaczenia. Jak już pisałam, chodzi o wyrobienie w sobie nawyku gromadzenia pieniędzy na emeryturę. Oczywiście po kilku miesiącach (czasem kilkunastu) takiego „wstępnego” odkładania warto zastanowić się, ile chcemy mieć pieniędzy na emeryturze i jakie mamy podejście do inwestowania.

Jeśli chodzi o dokładne kwoty, to nie będę się tu powtarzać, bo świetne wyliczenie zrobił Michał Szafrański. W najbardziej ekstremalnym przypadku obliczył, że trzeba pracować jedynie rok, żeby przejść na emeryturę. Brzmi abstrakcyjnie, prawda? Haczyk jednak tkwi w procencie odkładanej kwoty wynagrodzenia. Jeśli jesteś w stanie utrzymać się za 5% swojej pensji, inwestując resztę na ok. 4%, to w przyszłym roku możesz uciekać na emeryturę ;P. Oczywiście to dość mało prawdopodobna sytuacja, ale nie niemożliwa.

Wprawdzie wyliczenie dokładnej kwoty, którą należy odkładać, nie jest niestety takie proste, ale nie martwcie się, bo są do tego specjalne kalkulatory. Polecam ten u Michała w wyżej wymienionym wpisie lub symulację u innego Michała. Gorąco Was zachęcam do zapoznania się z nimi.

Gdzie odkładać/inwestować?

1. Lokaty/ konta oszczędnościowe

To proponuję na sam początek, żeby wyrobić sobie nawyk, utwierdzić się w tym postanowieniu i robić to automatycznie, bez zastanawiania się. Oczywiście wielkich pieniędzy na tym nie zarobimy, ale przecież nie o to chodzi. A jeśli chodzi o lokaty, to jednak od czasu do czasu będziemy musieli poszukać nowych ofert.

Obecnie najlepsze na rynku konta oszczędnościowe i lokaty:

Konta oszczędnościowe:

Deutsche Bank konto Oszczędnościowe plus 2,55% (przez 4 miesiące)

(Link do założenia konta)

Getin bank – 2,5 % (przez 4 miesiące)

Przy braku założeniu konta osobistego – 2,1%

(Link do założenia konta)

Lokaty:

Idea Bank Lokata Happy – 4 % (2 miesiące)

Tylko dla nowych klientów (jeśli nigdy nie składałaś do tego banku żadnego wniosku), bez otwierania konta.

od 500 do 10 000 zł

(Link do założenia lokaty)

Nest Lokata Witaj – 4 % (3 miesiące)

Tylko dla nowych klientów. Przy założeniu konta osobistego.

od 1000 do 10 000 zł

(Link do założenia lokaty)

mBank – 3,5% (3 miesiące)

Tylko dla nowych klientów. Przy założeniu konta osobistego.

0d 500 do 10 000 zł

(Link do założenia lokaty)

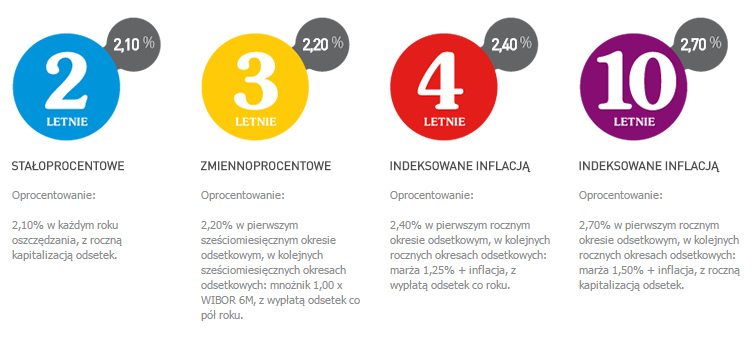

2. Obligacje (skarbowe i bankowe/korporacyjne)

Obligacje skarbowe

to papiery wartościowe sprzedawane przez Ministra Finansów (reprezentującego Skarb Państwa). Czyli krótko mówiąc „Państwo” pożycza od nas określoną sumę pieniędzy i zobowiązuje się ją zwrócić wraz z należnymi odsetkami (wykupić obligacje) w określonym czasie. Skarb Państwa występujący w roli dłużnika jest jednocześnie gwarantem wykupu obligacji od nabywców i wypłacenia należnych odsetek. Odpowiada za te zobowiązania całym majątkiem, dlatego obligacje skarbowe są traktowane jako najbezpieczniejsza forma oszczędzania.

Cena obligacji wynosi obecnie 100 zł, ale w zależności od jej „terminu ważności” różni się możliwością zysku. Można je kupić w oddziałach PKO Banku Polskiego, Punktach Obsługi Klientów Domu Maklerskiego PKO BP, za pośrednictwem internetu pod adresem: www.zakup.obligacjeskarbowe.pl lub telefonicznie.

[*Obligacje skarbowe możesz też kupić w ramach IKE/IKZE i jest to korzystniejsza opcja w kontekście emerytury]

Obligacje bankowe/korporacyjne

to papiery dłużne, które emitują banki (lub inne korporacje), żeby sfinansować swoją działalność i rozwój. Tak samo, jak w obligacjach skarbowych, pożyczamy im dzisiaj swoje pieniądze, a one zobowiązują się je oddać w określonym czasie oraz wypłacać nam regularnie (np. co trzy lub sześć miesięcy) odsetki. Zazwyczaj mają dużo bardziej atrakcyjne oprocentowanie niż lokaty. Jednak trzeba pamiętać, że to zupełnie inny instrument finansowy. Po pierwsze, „termin ważności” jest znacznie dłuższy (średnio ok 5 lat). Po drugie, nie chroni nas żaden fundusz gwarancyjny. To znaczy, że w przypadku, gdyby bank upadł (co jednak jest bardzo mało prawdopodobne) wszystkie nasze pieniądze przepadną. Mimo to uważam takie obligacje za bezpieczny sposób inwestowania i choć sama ich nie mam, myślę, że są dobrą alternatywą w rozbudowywaniu swojego „bezpiecznego portfela”.

Oba poprzednie sposoby mają niestety znaczący minus. Płacimy za każdym razem podatek od zysku. Jednak jest na to rada. Chcąc zachęcić Polaków do samodzielnego oszczędzania, stworzono III filar, czyli konta emerytalne IKE i IKZE

3. III filar – IKE i IKZE

IKE i IKZE to nie są instrumenty finansowe, to jest po prostu rodzaj opakowania, który dostarcza nam dodatkowych korzyści. Więcej o ich charakterystyce, różnicach i zaletach przeczytasz TUTAJ.

Wachlarz możliwości mamy niesamowicie szeroki. Od bezpiecznych instrumentów po te bardziej ryzykowne. Pamiętaj, że to nie jest gotowa inwestycja. To wyłącznie konstrukcja prawna, w ramach której kilka rodzajów instytucji finansowych (banki, towarzystwa funduszy inwestycyjnych, biura maklerskie, powszechne towarzystwa emerytalne i firmy ubezpieczeniowe) mogą oferować konkretne produkty.

Jakie to produkty?

– rachunki oszczędnościowe

– fundusze inwestycyjne

– rachunki maklerskie

– obligacje skarbu państwa

– dobrowolne fundusze emerytalne

– ubezpieczenia na życie z funduszem kapitałowym

Jeśli nie, to warto skupić się na bezpiecznych produktach, które nie wymagają Twojej akcji, czyli np. rachunki oszczędnościowe, obligacje skarbowe, dobrowolny fundusz emerytalny.

Jeśli tak, to lepiej zainteresować się funduszami inwestycyjnymi lub rachunkiem maklerskim.

Nie ma się co czarować, w niektórych przypadkach możemy też pieniądze stracić, chociaż w większości przypadków będą to tylko czasowe spadki. Ale trzeba mieć tego świadomość.

Jeśli tak, można wybrać fundusz inwestycyjny, rachunek maklerski, ubezpieczenie na życie z funduszami kapitałowymi czy dobrowolny fundusz emerytalny. Pamiętaj, że im bardziej „ryzykowny” produkt, tym większe szanse wyższych zysków (ale też i strat).

Jeśli gwarantowane 1-3% Ci wystarczy, możesz wybrać rachunek oszczędnościowy, obligacje skarbowe lub ubezpieczenie z funduszem gwarantowanym.

Pamiętaj, że im bardziej „ryzykowny” produkt tym większe szanse wyższych zysków (ale też i strat). I wszystkie kolejne opcje łapią się do tej kategorii.

2-4% fundusze pieniężne lub obligacje

3-5% fundusze stabilnego wzrostu lub zrównoważone, dobrowolne fundusze emerytalne

powyżej 5-6% ponad inflację rocznie fundusze akcyjne i rachunek maklerski.

Wybór IKZE i/lub IKE to dość trudna sprawa, nie można też definitywnie zawyrokować, która opcja będzie dla wszystkich najlepsza. Trzeba do tego podejść BARDZO indywidualnie i rozpatrzyć wszystkie możliwości. Jednak nie martwcie się, że decydując się na dany produkt, podpisujesz cyrograf aż do emerytury. Zazwyczaj po roku od podpisania umowy, można swój rachunek IKE/IKZE przenieść w inne miejsce. Wasz styl oszczędzania może się przecież zmieniać. Od agresywnego, gdy zostało jeszcze sporo czasu do emerytury, po bardziej bezpieczny, kiedy emerytura już za rogiem.

Emerytura czy przyszłość dzieci?

Oczywiście można odkładać na te cele równolegle, ale znacznie ważniejsza jest Twoja emerytura. Nie chcesz być przecież ciężarem dla swoich dzieci w przyszłości. Pamiętasz, że w przypadku gwałtownego spadku ciśnienia w kabinie podczas lotu samolotem najpierw powinieneś założyć maskę sobie! (a dopiero później dziecku). To dość oklepany przykład, ale trafnie obrazuje, jak powinniśmy podejść do oszczędzania na przyszłość. Dlatego NAJPIERW zatroszcz się o siebie, a dopiero potem myśl o losach swoich dzieci.

Mam nadzieję, że udało mi się choć trochę naświetlić zagadnienie emerytury. Jeśli jednak macie pytania lub coś jest niejasne, piszcie śmiało w komentarzach.

P.S. Niektóre z polecanym produktów są linkami afiliacyjnymi. To znaczy, że jeśli założysz konto/lokatę za pośrednictwem takiego linka dostanę drobną prowizję. To w żadnym wypadku nie wpływa na koszt czy atrakcyjność oferty dla Ciebie, ale będzie dla mnie znakiem, że cenisz moją pracę ;).

More from my site

Oszczędnicka poleca – Kobieta inwestuje

Oszczędnicka poleca – Kobieta inwestuje Pogadajmy o pieniądzach – Zaczynam nagrywać oszczędnicki podcast!

Pogadajmy o pieniądzach – Zaczynam nagrywać oszczędnicki podcast! Oszczędzanie przy niskich zarobkach – to prostsze niż myślisz!

Oszczędzanie przy niskich zarobkach – to prostsze niż myślisz! Oszczędnickie inspiracje & finansowe linkowe party vol.11

Oszczędnickie inspiracje & finansowe linkowe party vol.11 Oszczędnicka poleca – Targuj się

Oszczędnicka poleca – Targuj się Dlaczego ciągle nie masz pieniędzy? 10 błędów

Dlaczego ciągle nie masz pieniędzy? 10 błędów