Nie wiem, czy zdajecie sobie sprawę z tego, że do końca roku zostały już tylko 2 miesiące! Nie mogę uwierzyć, że tyle zadań już za nami. Jestem niezmiernie ciekawa, jak zmienił się stan Twoich finansów przez ten czas. Oczywiście będzie jeszcze czas na podsumowania, a przed nami jeszcze kilka ważnych zadań… ale jeśli masz ochotę, daj znać co u Ciebie! W komentarzu lub w formie prywatnego listu :). Będzie mi niezmiernie miło!

Przy okazji wśród moich znajomych wywiązała się dyskusja o tym, czy trzeba oszczędzać na przyszłą emeryturę. A jeżeli tak, to kiedy zacząć? Według mnie jak najwcześniej. Na dobrą sprawę im wcześniej zaczniemy, w tym lepszej sytuacji będziemy. Nie ma co zwlekać ani zasłaniać się wymówkami „nie mam z czego oszczędzać na emeryturę” lub „to jeszcze tyle czasu”.

Czasem niektórym się wydaje, że nie ma sensu odkładać np. 50 zł miesięcznie. Co to zmieni? Ależ oczywiście, że zmieni! Pamiętasz o magii procentu składanego? Warto odkładać nawet najmniejsze kwoty, które z biegiem lat kumulują się w całkiem pokaźne sumy. Im wcześniej zaczniesz, tym lepiej :).

Nie warto jednak odkładać do skarpety, bo nasze pieniądze zostaną „zjedzone” przez inflację. Można lokować te środki w produktach bezpiecznych lub bardziej agresywnych, ale warto pomyśleć o opcji celowego oszczędzania na emeryturę, czyli o IKE lub IKZE.

IKE i IKZE to nie są instrumenty finansowe, to jest po prostu rodzaj opakowania, który dostarcza nam dodatkowych korzyści. Zostały stworzone, żeby zachęcić obywateli do samodzielnego oszczędzania na emeryturę.

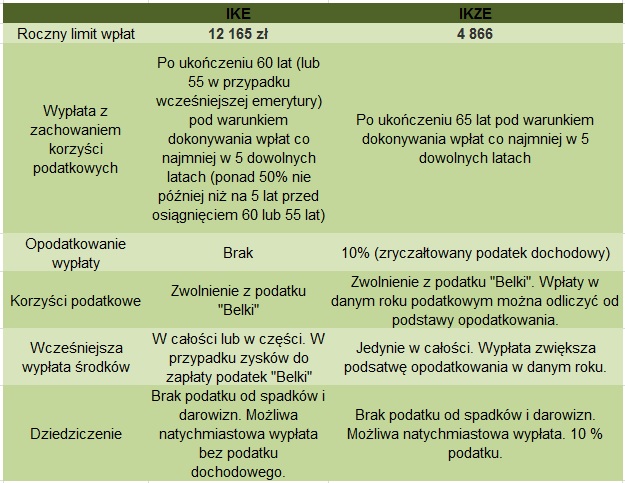

IKE – Indywidualne Konto Emerytalne

Konto IKE może założyć każdy, kto ukończył 16 lat. Do 18 roku życia tylko, jeśli ma podpisaną umowę o pracę. Później nie ma takich obostrzeń. Nie ma obowiązku dokonywania regularnych wpłat. Inwestycje dokonane na Indywidualne Konto Emerytalne zwalniają z konieczności płacenia „podatku Belki”. Obowiązuje limit wpłat, który w 2016 roku wynois 12 165 zł (roczna kwota wpłat na IKE stanowi trzykrotność średniej miesięcznej pensji brutto). Nie ma jednak obowiązku regularnego zasilania konta, ale żeby skorzystać ze zwolnienia, trzeba dokonać wpłat przynajmniej w 5 latach (w trakcie posiadania rachunku). Pieniądze można wpłacać w dowolnych konfiguracjach, ratami lub w całości za jednym razem. Środki bez podatku można wypłacić dopiero po osiągnięciu 60 roku życia (lub w momencie nabycia praw do wcześniejszej emerytury).

Pieniądze jednak nie są zamrożone i możemy w każdym momencie wypłacić część lub całość. Wtedy jednak trzeba normalnie się z tego rozliczyć w rocznym zeznaniu podatkowym (i zapłacić odpowiedni podatek).

IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego

Warunki założenia IKZE są takie same jak IKE, inne są natomiast korzyści i zasady wypłaty. Środki z IKZE można wyciągnąć dopiero po 65 roku życia i zostanie wtedy naliczony zryczałtowany podatek 10%. Istnieje tu jednak inna doraźna korzyść odpisania wpłat na konto IKZE od dochodu w składanym co roku zeznaniu podatkowym.

Tutaj limit wpłat jest dużo niższy, bo wynosi tylko 4 866 zł. Ale tak jak w przypadku IKE środki można wpłacać w dowolny sposób.

Jeżeli zajdzie konieczność wypłaty pieniędzy przed osiągnięciem określonego wieku, to będziemy musieli wpisać je do corocznego rozliczenia podatkowego i uiścić od niego podatek dochodowy. W przypadku IKZE nie ma możliwości wcześniejszego wypłacenia części pieniędzy. Trzeba po prostu zlikwidować rachunek.

Ważne:

– Każdy z nas może posiadać maksymalnie jedno konto IKE i jedno konto IKZE.

– Konta można przenosić pomiędzy różnymi instytucjami finansowymi. (Zazwyczaj po roku posiadania IKE/IKZE w danej instytucji, przeniesienie do innej jest bezpłatne).

– Środki zgromadzone na kontach IKE/IKZE są dziedziczone.

– Oba konta mogą być prowadzone przez fundusze inwestycyjne, domy maklerskie i banki prowadzące działalność maklerską, zakłady ubezpieczeń na życie, banki i powszechne towarzystwa emerytalne.

W jaki sposób można inwestować w IKE/IKZE?

1) W formie klasycznego rachunku oszczędnościowego (jedynie w bankach). Jednak nie jest to specjalnie opłacalna opcja.

2) Na rachunku umożliwiającym obrót jednostkami funduszy inwestycyjnych (TFI).

3) W formie rachunków maklerskich (pozwalają obracać wszystkimi papierami wartościowymi notowanymi na GPW, także ETF-ami i obligacjami korporacyjnymi).

4) W formie umowy ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym (UFK).

Porównanie IKE/IKZE

Zadanie 45: Odkładaj na emeryturę.

Z badań wynika, że tylko niewielki odsetek Polaków posiada IKZE i/lub IKE… Zmieńmy to :)!

–

Nie chcesz przegapić kolejnych wpisów z serii Ogarnij swoje finanse w 52 tygodnie? – zapisz się na newsletter. Zapraszam Cię też do facebookowej grupy, gdzie znajdziesz motywację i wsparcie

[mc4wp_form]

Jeśli uważasz, że ten wpis jest wartościowy i może się komuś z Twojego otoczenia przydać, proszę, prześlij go dalej, udostępnij lub po prostu powiedz o nim Twoim znajomym. Szczególnie zależy mi na dotarciu do kobiet, które zazwyczaj nie czytają „finansowych blogów”. Pomóż mi do nich dotrzeć! Dziękuję, że jesteś!

More from my site

Ogarnij swoje finanse w 52 tygodnie. Tydzień 52

Ogarnij swoje finanse w 52 tygodnie. Tydzień 52 Ogarnij swoje finanse w 52 tygodnie. Tydzień 39

Ogarnij swoje finanse w 52 tygodnie. Tydzień 39 Ogarnij swoje finanse w 52 tygodnie. Tydzień 34

Ogarnij swoje finanse w 52 tygodnie. Tydzień 34 Porachunki Osobiste – czyli Twój Plan Finansowego Bezpieczeństwa

Porachunki Osobiste – czyli Twój Plan Finansowego Bezpieczeństwa Pogadajmy o pieniądzach – Zaczynam nagrywać oszczędnicki podcast!

Pogadajmy o pieniądzach – Zaczynam nagrywać oszczędnicki podcast! Takie oszczędzanie nie ma sensu!

Takie oszczędzanie nie ma sensu!